【译】私有程序化:建立内部能力的价值、挑战和关键步骤

私有程序化

建立内部能力的价值、挑战和关键步骤

2018年5月

引言

概要

•程序化-一种彻底的购买方式 -程序化是主要的数字广告投放方式,在数字广告支出(包括移动展示广告、社交和搜索)占比80%以上。 市场营销人员发现内部能力的风险可能会降低,因为程序化未来几年可能会成为数字广告选择的必要条件。

•私有程序化在上升 - 全国广告商协会(ANA)进行的一项研究表明,私有化最近趋于上升,因为有35%的受访品牌企业在2017年降低了外部代理商的作用,比2016年调查结果中的14%翻了一倍以上。

•私有程序化的五大主要价值 - 根据专家访谈和IAB研究,发现私有程序化的主要动机是:

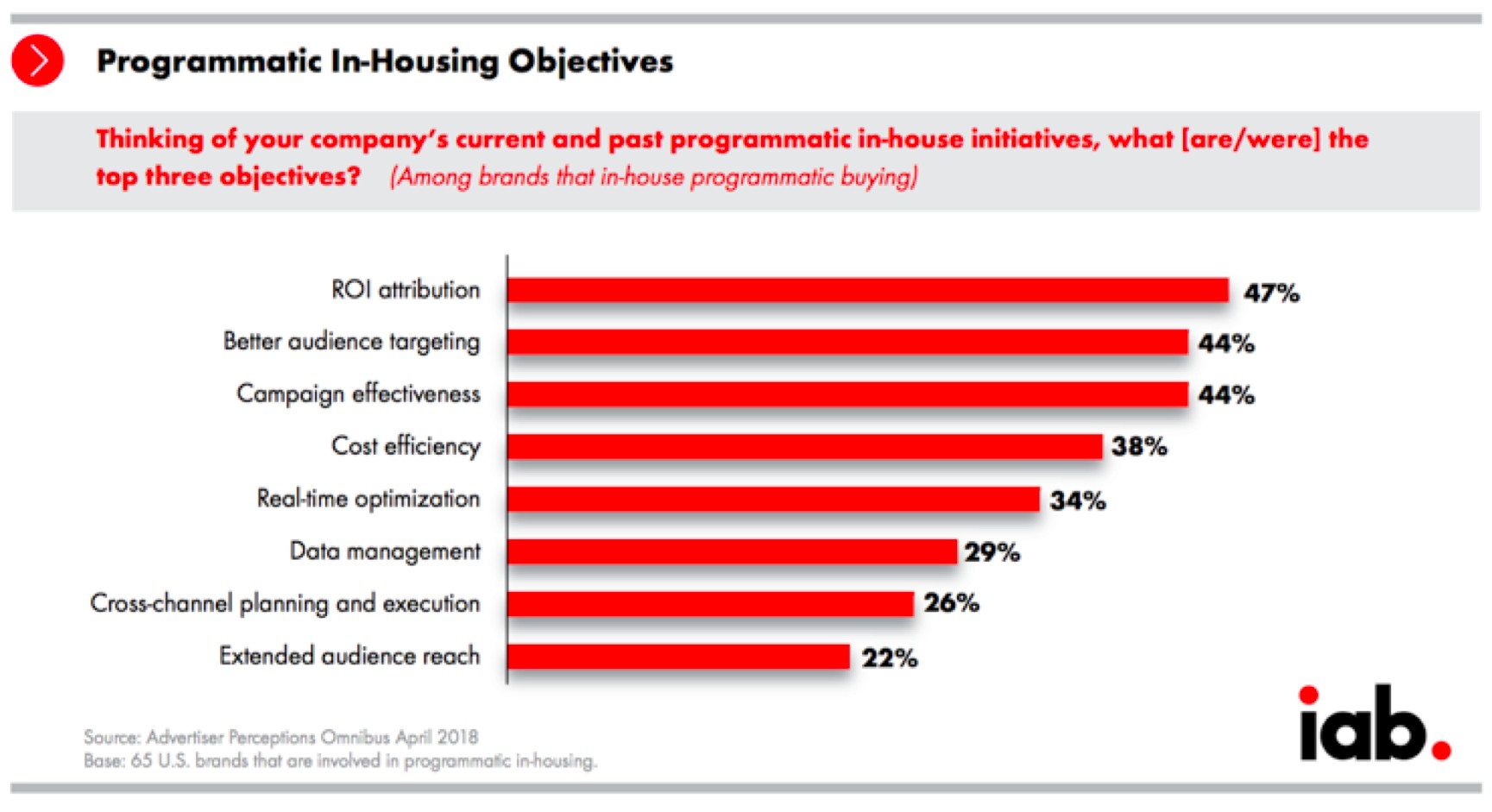

- 提升广告效果/投资回报率 - 从广告投放活动的效果角度来看

- 成本效益和透明度 - 公司精简运营并更密切地了解广告的投放位置

- 更好地主导和管理数据和定向 - 利用内部DMP来增强漏斗的上端和下端的定向

- 增强实时优化能力 – 主导执行日益复杂的广告投放测试和持续的广告投放效果

- 全面问责并专注于品牌目标 – 更加专注于品牌目标和收入,而第三方合作伙伴往往专注于创造自己的利润

•私有程序化的动力 - 典型的私有化是品牌企业内部的广告技术模块能具备媒体战略、广告运营、优化和管理职责,但是这种类型只占少数。相反,私有化更有可能呈现混合模式,即在内部和/或与合作伙伴共同实现程序化能力。以下是私有化主要动力的总结:

- 内部主导制定策略职能 - 品牌企业想要主导控制高层次的程序化职能,包括媒体策略、建立KPI、数据管理以及能够直接控制与DMP和DSP的合作。

- 活动分析和优化面临选择 - 品牌企业希望能够更好地控制这些职能,但可能会受到内部资源限制的制约,导致将媒体代理机构或DSP合作伙伴提供的专业意见排除在外了。

- 使用外包技术服务 - 品牌企业更倾向于利用外部合作伙伴来实现高度专业化的程序化职能,如技术架构、广告运营、数据科学和算法开发,这些都是目前企业内部能力还比较缺乏的。

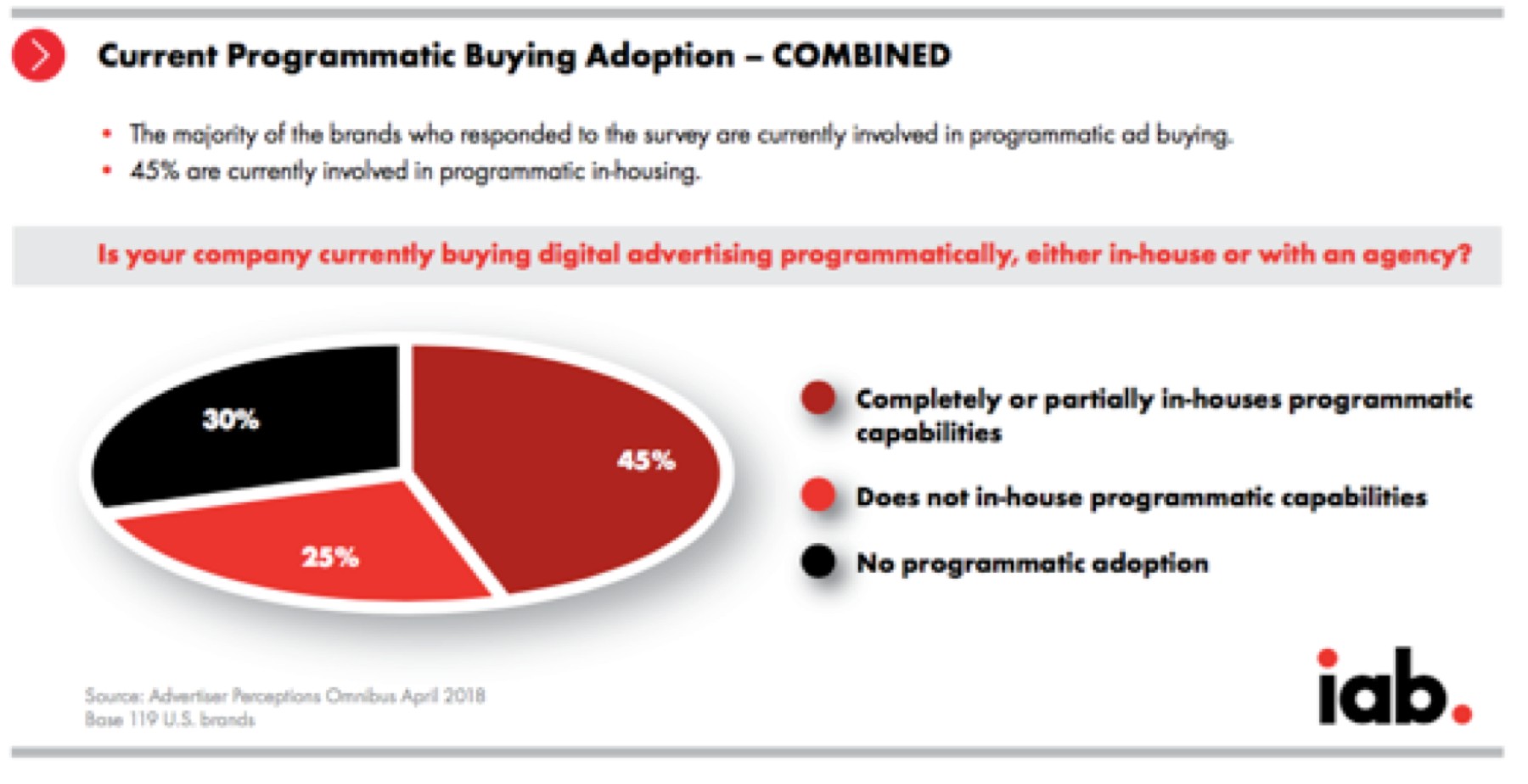

•私有化指标 - IAB对品牌广告主的研究显示,参与程序化购买的品牌企业(代表了70%的被调查广告客户)有以下几种情形:

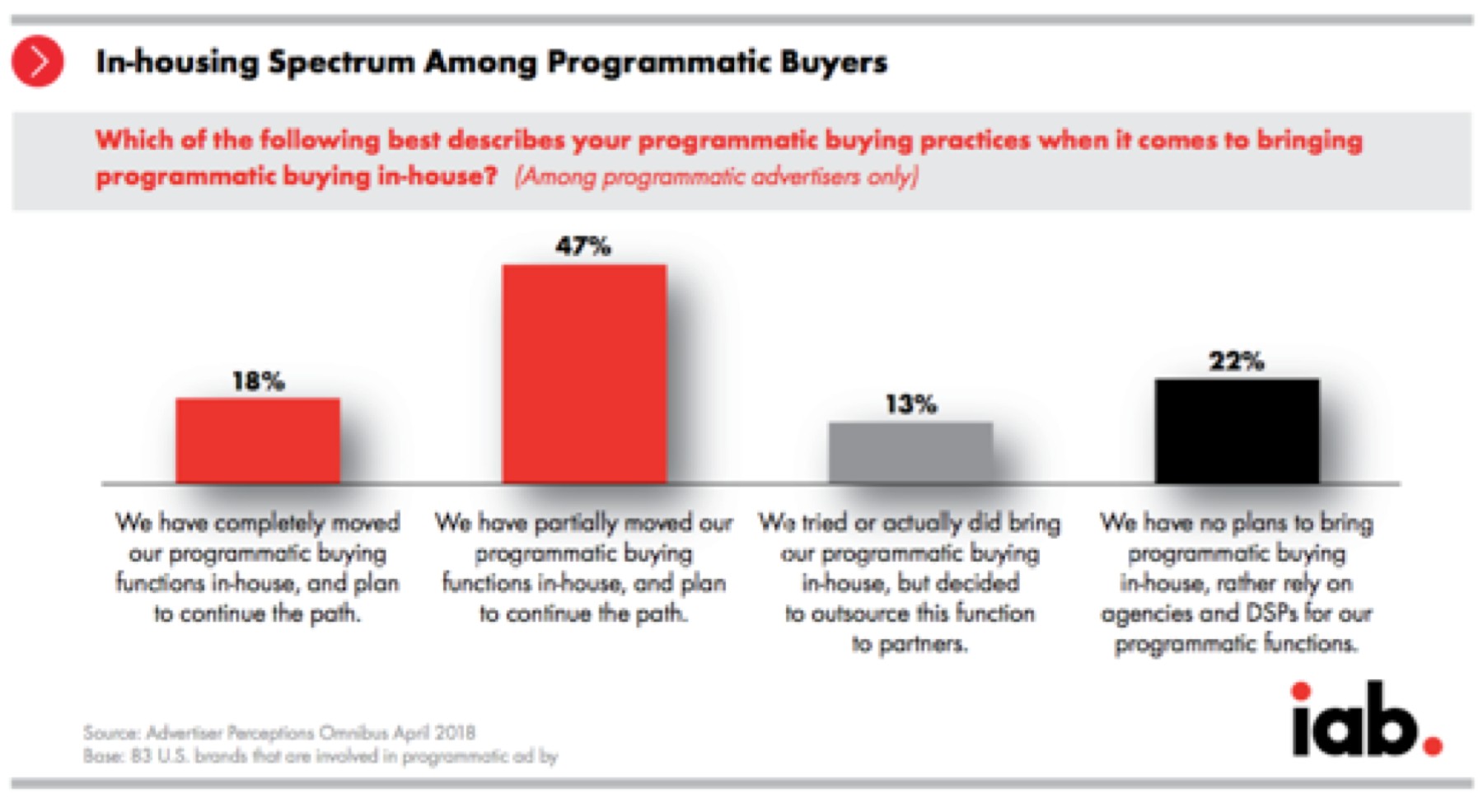

- 完全私有化占少数 -有18%的品牌企业声称要搭建完整的in-house程序化购买职能

- 混合模式占大多数 - 47%的品牌企业已经外包给媒体代理商和/或DSP合作伙伴为其搭建私有程序化职能

- 测试过但不再继续 - 13%的品牌企业有尝试过私有程序化,并决定不再继续

- 不打算搭建 - 22%的品牌企业目前不打算搭建私有程序化

•私有化的挑战 – 私有程序化转型需要至少一年的保证,包括人才招聘、企业认可、合作伙伴之间的复杂协作以及员工培训和指导。

•企业考虑私有化时应该做的五件事:

- 进行内部评估

√ 评估媒体效果 – 私有化有哪些潜力可以改善当前的购买行为并对KPI产生积极影响?

√ 进行成本效益分析 - 通过中止现有合作伙伴关系所节省的资金是否能覆盖内部运营所需资金?或者是否能从私有化中通过提升效果,达到收支平衡并争取营利机会?- 制定提升计划 - 至少需要一整年才能完成运营准备,包括未来数月的计划、企业共识、人才获取和平台运营测试。强烈建议与所有程序化成员公开正式计划。

- 实行“以数据为中心”并整合多个数据源 – 造就一个整合人群、平台、合作伙伴和流程的环境,应用受众数据做可执行的洞察。应用第一方、第二方和第三方数据源扩充数据,实现广告效果最大化。

- 建立技术能力 - 评估选择私有化方式还是与合作伙伴合作的方式来补充内部能力并拥有卓越的技术广告运营能力、获得有价值的流量库存和服务保证。

- 吸引和留住人才 - 招募那些愿意在企业发展DMP和技术能力的过程中接受挑战去改善并增强程序化能力的高技能人才。

背景与目标

营销人员长期以来一直致力于使广告和促销计划在与其品牌形象一致的环境中更加量化、可用并可执行。随着数字媒体消费的激增,营销人员越来越关注如何在数字广告中触达消费者并与其建立联系。据eMarketer称,2018年的数字广告支出预计为1073亿美元,大大高于电视广告投入的698.7亿美元.

随着跟踪和监测系统、分析技术的进步,以及不断增长的人才数量,监督数字媒体计划管理的进步,程序化广告执行已经成为用最小劳动力进行大规模的定向和投放数字广告的标准。

在过去几年中,一些营销人员已经建立了利用其数据管理平台(DMP)维护的客户数据以及第二方和第三方数据的私有程序化广告投放能力。这项工作可能会引发当前主流程序化实践的重大变革,即媒体代理商未来将作为广告客户的数字策略提供者,并指导供应方平台(DSP)执行程序化策略的细节。

ANA在2017年一项调查报告显示,35%的品牌企业扩大了私有程序化媒体购买能力,并限制了外部代理商的角色,比2016年统计的14%有所增加。这成为了驱动客户主导程序化的有力证明- Adobe在12月发布的一项研究预测,到2022年,62%的品牌企业将在内部实施私有程序化

IAB数据中心旨在促进买家、卖家和供应商之间就品牌企业的私有程序化趋势的当前格局和演变进行有意义的对话,并促进与此实践相关的评估和指导。本白皮书的主要目标是:

- 研究私有程序化是如何发展到今天的

- 确定品牌实行私有程序化的价值和挑战

- 提供有关营销人员在考虑转向私有程序化职能时,从财务、技术和企业角度需要了解哪些内容的指导。

程序化的扩散

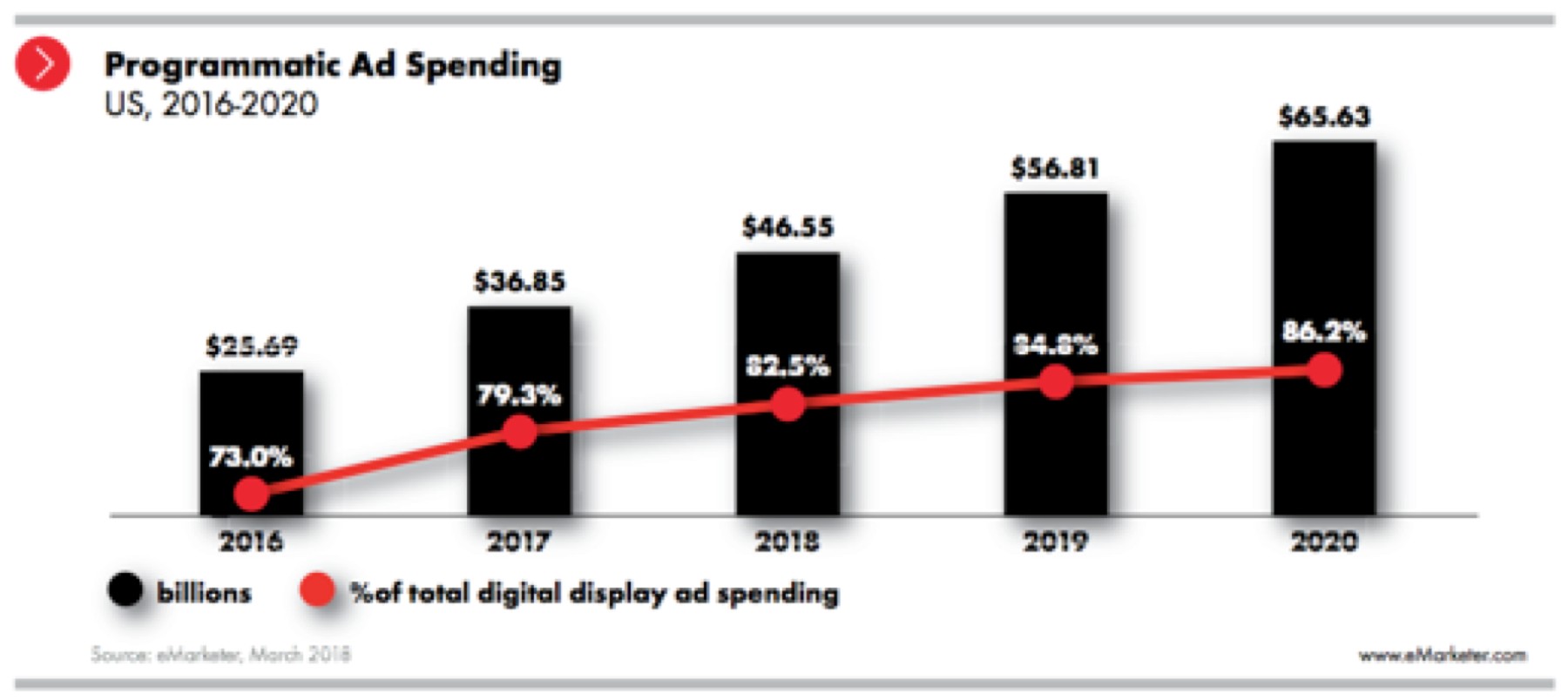

程序化:一种彻底的数字化过程。数字媒体平面上碎片化的受众群体,加上精准定位的广告投放功能,为程序化广告展示打下了坚实的基础。eMarketer估计,如今已成为数字广告执行规范的程序化广告投放将占2018年展示广告支出的82.5%,其中包括移动展示广告(占比83%)。同时,程序化广告支出将占今年数字视频广告支出的四分之三(74%)。预计到2020年,数字展示广告总支出的程序化份额将上升至86.2%。基于关键字自动竞拍的搜索广告有着悠久的历史,几乎被认为是100%的程序化。作为基本数字广告投放过程的程序化的巩固,可以减轻营销者实行内部程序化能力的风险,因为在未来几年程序化仍然会是首选的广告投放方法。自动化可以提高效率,并可能降低内部运营的人员需求。

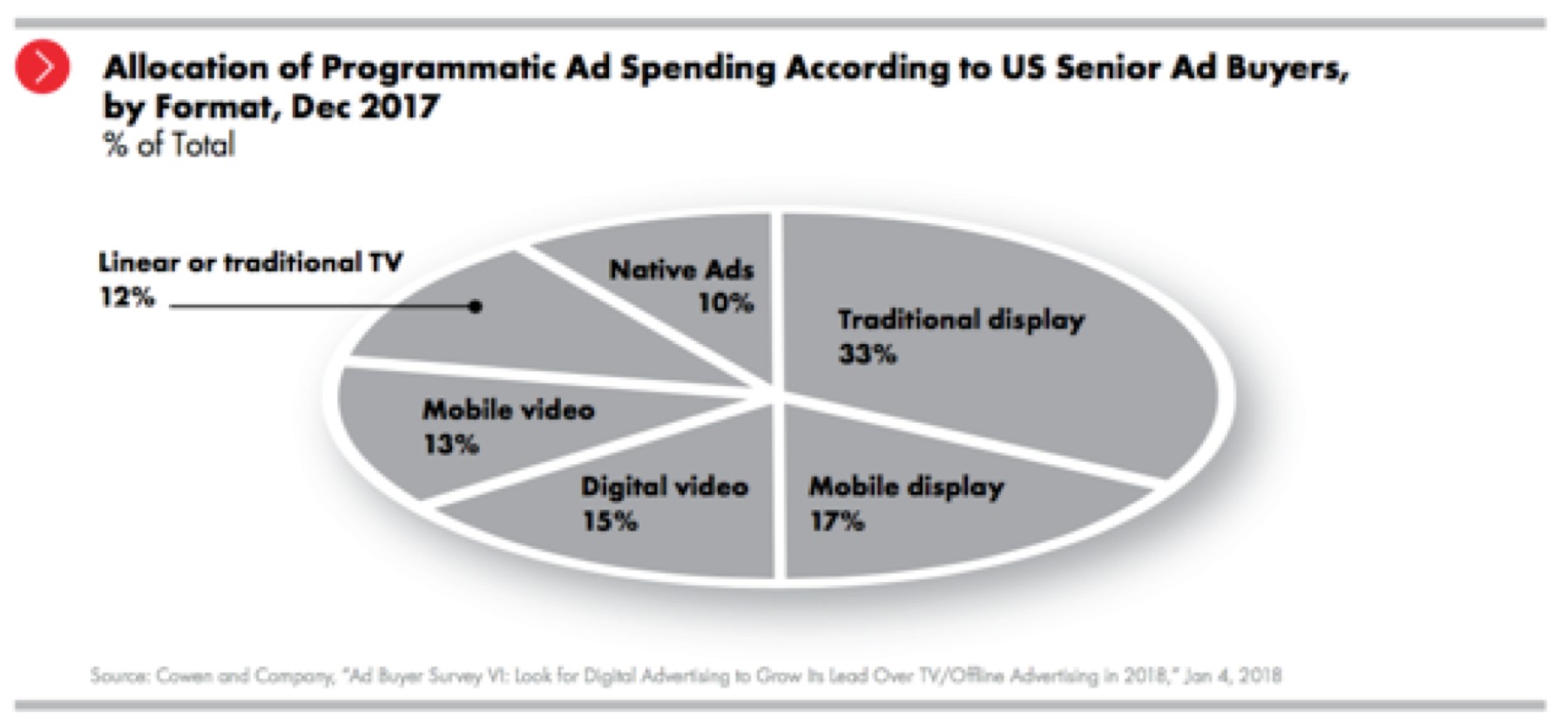

程序化电视广告在成长中,但预计增长速度会相对缓慢。程序化广告开始渗透电视广告,尽管它可能需要很多年才能达到第一屏的临界质量水平。根据Cowen and Company对广告买家进行的一项调查显示,线性/传统电视占所有程序化媒体支出的12%,而其它的则用到数字媒体了。遗留的电视业务系统和流程,以及在库存上比数字广告更有限的电视资源,会在不久的将来在程序化电视业务有所增长。

广告主都在进行程序化。 IAB对119名美国广告主的调查发现,程序化份额在数字化广告支出中占有很高比例,70%的品牌主目前有在参与程序化广告购买,通过完全或部分内部私有程序化(45%)或通过其媒体代理(25%)来执行广告交易。全国广告商协会(ANA)在广告主之间进行的一项关于媒体程序化购买状态的研究表明,内部私有程序化的比例在不断增加,因为35%的受访品牌主在2017年减少了媒体代理的职务,相比2016年报告的14%的比例增加了一倍以上。

内部私有程序化的深度各不相同。完全自主的内部程序化功能是指广告服务技术配置由品牌主自己拥有和/或运营,并与所有内部职能包括媒体战略、广告运营、优化调整和管理工作进行整合。完全私有化是非标准的,取决于大部分公司对所需的时间、资源和专业知识的保证。在本白皮书中,内部私有程序化被定义为在完全或部分内部进行程序化购买功能,请记住,IAB调查受访者可能没考虑程序化购买过程的所有要素,例如技术配置。因此,内部程序化参与的范围从完全沉浸在功能到混合设置的范围内,这些设置结合了内部和合作伙伴的广告执行。根据Prohaska Consulting的首席执行官兼负责人Matt Prohaska的说法,不管是完全还是部分内部程序化的公司,CPG(Consumer Packaged Goods,快速消费品)、零售、财务和旅游类别的营销者将会比较占优势。

IAB调查发现,参与程序化购买的品牌中几乎有五分之一(18%)完全转向了内 部程序化购买功能。然而,更受欢迎的选择是部分内部私有程序化能力,因为47%的受访者已经在内部选择性地进行部分程序化功能的私有化。少数公司(13%)已经在测试私有化,并综合未来发展来看,决定外包该职能。第四组受访者(占22%的品牌主)没有开始私有程序化的计划。无论是做私有程序化探索还是选择不内部私有化的品牌主都可能会担忧过渡性挑战,包括起码一年时间的保证、人才招聘、组织支持、复杂的契约合作伙伴协作和员工的培训及指导。鉴于技术、人才和规模因素的复杂程度,营销者会因此而异,因此建立正确的内部程序化职能组合方式是每个品牌主所独有的。关于内部程序化/合作伙伴关系组合的更详细讨论包含在本报告的“私有程序化程度”部分。

私有程序化的价值

(未完待续……)

本文翻译自:IAB —《Programmatic In-Housing : Benefits, Challenges and Key Steps to Building Internal Capabilities》

- 发表于 2018-08-08 20:43

- 阅读 ( 2063 )

- 分类:行业动态